Rechtlicher Rahmen und politische Strategien für Nachhaltigkeit in Landwirtschaft und Wertschöpfungsketten

Nachhaltigkeit wird für landwirtschaftliche Betriebe in NRW immer relevanter – nicht nur als Leitbild, sondern auch als zunehmend verbindlicher Orientierungs- und Nachweisrahmen. Internationale und europäische Strategien übersetzen Nachhal-tigkeitsziele in Anforderungen, die sich in nationalen und landesweiten Vorgaben sowie teilweise schon in Förder- und Marktbedingungen widerspiegeln. Für die Praxis betrifft das beispielsweise den Klima- und Umweltschutz. Gleichzeitig wächst der Bedarf an belastbaren Betriebsdaten, weil Nachhaltigkeitsberichterstattung (CSRD) und Finanzmarktregeln (SFDR) Informationen entlang der Wertschöp-fungskette einfordern. Für die meisten landwirtschaftlichen Betriebe entsteht die Betroffenheit nicht unmittelbar durch eigene Berichtspflichten, sondern indirekt über Anforderungen von Abnehmern, Finanzinstituten, Förderprogrammen und Wertschöpfungsketten. Größere Unternehmen können dagegen auch direkt be-richtspflichtig sein. Diese Seite stellt zentrale Abkommen und Strategien in ihrem zeitlichen Kontext dar und fasst die wichtigsten Entwicklungen zusammen.

Das Prinzip der nachhaltigen Entwicklung ist seit den 1980er Jahren ein zentraler Leitgedanke der internationalen Umwelt- und Entwicklungspolitik. Besonders prägend war der sogenannte Brundtland-Bericht der Weltkommission für Umwelt und Entwicklung aus dem Jahr 1987. Darin wurde nachhaltige Entwicklung als eine Form des Fortschritts definiert, die die Bedürfnisse der gegenwärtigen Generation befriedigt, ohne die Fähigkeit zukünftiger Generationen zu gefährden, ihre eigenen Bedürfnisse zu decken. Diese Definition verbindet ökologische, wirtschaftliche und soziale Aspekte und verdeutlicht, dass langfristige Entwicklung nur dann möglich ist, wenn diese drei Dimensionen miteinander in Einklang gebracht werden. In der Folge wurde das Nachhaltigkeitsprinzip in zahlreichen internationalen Erklärungen, Abkommen und Programmen aufgegriffen. Es gilt heute als grundlegendes Orien-tierungsprinzip des internationalen Umweltrechts und beeinflusst auch nationale Rechtsordnungen sowie politische Strategien. Allerdings bleibt seine rechtliche Verbindlichkeit in vielen Fällen begrenzt.

Die ursprüngliche Strategie von 2002 war ein nationales Konzept für nachhaltige Entwicklung mit eigenen Zielen, Prinzipien und Indikatoren – noch ohne Bezug zu den heutigen 17 Nachhaltigkeitszielen. Nachdem die UNO 2015 die Agenda 2030 mit den 17 Nachhaltigkeitszielen beschlossen hat wurde die Deutsche Nachhaltigkeitsstrategie 2016/2017 daran angepasst. Seitdem orientiert sie sich an den 17 UN-Nachhaltigkeitszielen (SDGs) und wird regelmäßig weiterentwickelt. Sie setzt diese globalen Ziele national um und definiert konkrete Maßnahmen und Indikatoren für Deutschland. Die Strategie verfolgt einen ganzheitlichen Ansatz, der Themen wie Klimaschutz, Ressourcenschonung, Bildung, Gleichstellung und nachhaltigen Konsum miteinander verbindet. Ein wichtiges Prinzip ist dabei die generationenübergreifende Verantwortung, sodass heutige Entscheidungen die Lebensgrundlagen zukünftiger Generationen nicht beeinträchtigen.

Die Agenda 2030 ist ein globales Aktionsprogramm der Vereinten Nationen, das im Jahr 2015 verabschiedet wurde und nachhaltige Entwicklung weltweit fördern soll. Sie umfasst 17 Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs), die Themen wie Armutsbekämpfung, Bildung, Klimaschutz und Frieden abdecken. Ziel ist es, wirtschaftliche, soziale und ökologische Entwicklung miteinander in Einklang zu bringen. Ein zentrales Ziel im Bereich Ernährung ist Ziel 2 („Kein Hunger“), das darauf abzielt, Hunger zu beenden, Ernährungssicherheit zu erreichen und nachhaltige Landwirtschaft zu fördern. Die Agenda gilt für alle Staaten weltweit, unabhängig vom Entwicklungsstand und setzt auf internationale Zusammenarbeit. Sie ist rechtlich nicht bindend, entfaltet aber eine starke politische und moralische Wirkung. Insgesamt soll sie dazu beitragen, bis zum Jahr 2030 eine gerechtere, nachhaltige und lebenswerte Welt für alle Menschen zu schaffen.

Die Nachhaltigkeitsstrategie Nordrhein Westfalen (NRW) ist der zentrale Fahrplan der Landesregierung, um nachhaltige Entwicklung im Bundesland umzusetzen und orientiert sich an den 17 globalen Zielen der Agenda 2030. Sie verbindet Umwelt-, Wirtschafts- und soziale Ziele, um langfristig eine lebenswerte, klimafreundliche und wirtschaftlich starke Region zu sichern.

Kern der Strategie ist ein umfassendes Ziel- und Indikatorensystem, mit dem Fortschritte messbar gemacht und politische Maßnahmen gesteuert werden.

Inhaltlich umfasst sie zentrale Themen wie Klimaschutz, Energie, nachhaltige Wirtschaft, Mobilität, Ressourcenschonung sowie sozialen Zusammenhalt und Bildung. Die Strategie wird regelmäßig weiterentwickelt (z. B. 2016, 2020 und aktuell fortgeschrieben) und entsteht im Austausch mit Politik, Wirtschaft, Wissenschaft und Gesellschaft.

Insgesamt soll sie dazu beitragen, Nordrhein Westfalen zu einer zukunftsfähigen, gerechten und klimaneutralen Region zu machen und nachhaltiges Handeln im Alltag zu verankern.

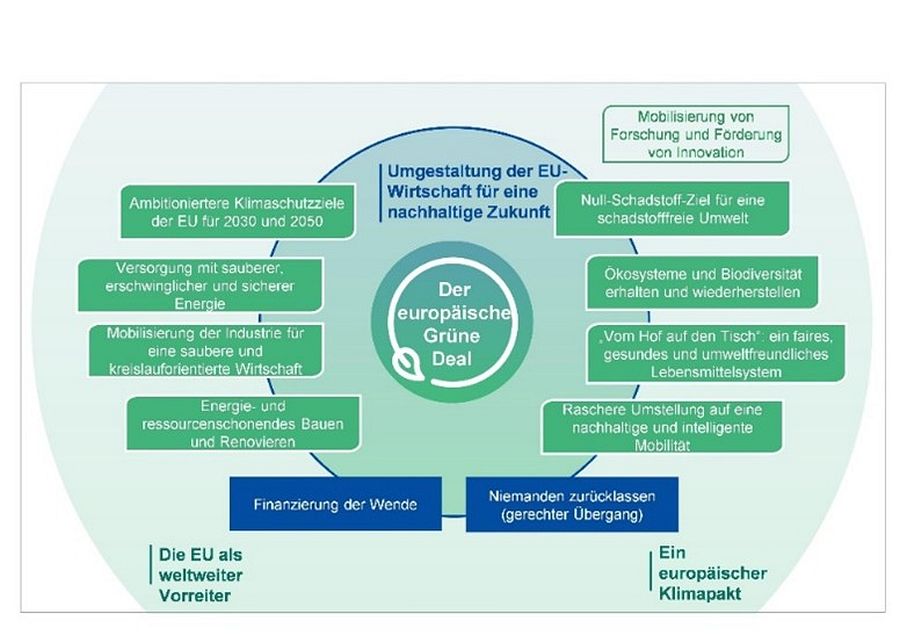

Im Dezember 2019 stellte die Europäische Kommission ein Konzept vor mit dem Ziel, bis 2050 in der EU die Netto-Emissionen von Treibhausgasen auf Null zu reduzieren und damit als erste große Wirtschaftsunion klimaneutral zu werden. Damit einhergehen soll eine Umgestaltung der EU-Wirtschaft im Hinblick auf eine nachhaltige Zukunft. Es umfasst u. a. den Ausbau erneuerbarer Energien, nachhaltige Mobilität und eine Kreislaufwirtschaft. In einem europäischen Klimagesetz sollten die langfristigen Rahmenbedingungen für den unumkehrbaren Übergang zu einer klimaneutralen, ressourceneffizienten Wirtschaft rechtlich verbindlich zu verankern.

SFDR bedeutet so viel wie Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor. Die SFDR - Verordnung ist ein EU Regelwerk, das die Transparenz darüber erhöht, wie Finanzmarktteilnehmer und Finanzberater Nachhaltigkeit in ihre Entscheidungen und Empfehlungen einbeziehen. Indirekt erhöht die SFDR den Druck auf Unternehmen und Wertschöpfungsketten, belastbare Nachhaltigkeitsdaten bereitzustellen, weil Finanzmarktakteure diese Informationen für ihre Offenlegung benötigen. Ein zentrales Element der nachhaltigkeitsbezogenen Vorgaben ist die Offenlegung der wichtigsten negativen Auswirkungen von Investitionen auf Umwelt und Gesellschaft (z. B. Treibhausgasemissionen, Biodiversität oder Menschenrechte) – sofern diese berücksichtigt werden, beziehungsweise aus welchen Gründen dies nicht geschieht. Dadurch soll sogenanntes „Greenwashing“ erschwert werden, da Nachhaltigkeitsversprechen nachvollziehbar, messbar und vergleichbar gemacht werden müssen und einheitlich über Webseiten sowie in vorvertraglichen und regelmäßigen Berichten offenzulegen sind. Insgesamt trägt die SFDR dazu bei, Kapital stärker in nachhaltige Anlagen zu lenken, Unternehmen zu besseren Daten und klaren Strukturen zu verpflichten und Anlegern ein besseres Verständnis für die Umwelt- und Sozialwirkungen von Finanzprodukten zu ermöglichen.

Die EU Taxonomie Verordnung definiert, welche wirtschaftlichen Aktivitäten als ökologisch nachhaltig gelten, und schafft damit ein einheitliches Klassifikationssystem für Unternehmen und Investoren. Auf diese Weise wird Nachhaltigkeit messbar und vergleichbar, da klare Kriterien festlegen, wann eine Tätigkeit tatsächlich einen Beitrag zum Umweltschutz leistet, etwa im Bereich Klimaschutz oder Ressourcenschonung. Ein zentraler Aspekt im Zusammenhang mit Nachhaltigkeit ist dabei die gezielte Lenkung von Kapital in umweltfreundliche Projekte, wodurch nachhaltige Entwicklungen gefördert werden. Gleichzeitig trägt die Verordnung dazu bei, Greenwashing zu verhindern, da Unternehmen ihre Nachhaltigkeitsaussagen nur dann treffen dürfen, wenn sie die festgelegten Anforderungen erfüllen. Durch die erhöhte Transparenz können Investoren und andere Anspruchsgruppen besser beurteilen, wie nachhaltig ein Unternehmen tatsächlich wirtschaftet. Insgesamt unterstützt die EU Taxonomie Verordnung somit den Wandel hin zu einer klimaneutralen und ressourcenschonenden Wirtschaft, indem sie nachhaltige Investitionen erleichtert und klare Orientierung bietet.

Die CSRD Richtlinie ist ein zentrales Instrument im Bereich der Nachhaltigkeit, da sie Unternehmen verpflichtet, umfassend und transparent über ihre ökologischen, sozialen und wirtschaftlichen Auswirkungen zu berichten. Ab 2024 müssen große Unternehmen detaillierte Informationen zu Themen wie Klimaschutz, Ressourcenverbrauch, Arbeitsbedingungen und Unternehmensführung offenlegen. Die dazugehörigen ESRS (European Sustainability Reporting Standards) geben genau vor, wie diese Berichte inhaltlich und strukturell aufgebaut sein müssen, um Vergleichbarkeit sicherzustellen. Dadurch wird Nachhaltigkeit nicht nur sichtbarer, sondern auch messbar und überprüfbar für Investoren und die Gesellschaft. Unternehmen werden stärker in die Verantwortung genommen, nachhaltiger zu wirtschaften und ihre Fortschritte offenzulegen. Insgesamt fördert die CSRD damit eine transparente, verantwortungsvolle und nachhaltige Unternehmensführung und unterstützt den Wandel hin zu einer nachhaltigeren Wirtschaft.

CSRD-Richtlinie

ESRS - Struktur der Nachhaltigkeitsberichterstattung

Um die letzten drei Regelwerke etwas transparenter zu machen bringt die nachfolgende Tabelle die einzelnen Inhalte nochmal auf den Punkt:

| Kriterium | EU Taxonomie VO | CSRD Richtlinie | SFDR VO |

|---|---|---|---|

| Vollständiger Name | Verordnung (EU) 2020/852 | Corporate Sustainability Reporting Directive | Sustainable Finance Disclosure Regulation |

| Zielsetzung | Definition, was als ökologisch nachhaltig gilt | Verbesserung und Standardisierung der Nachhaltigkeitsberichterstattung von Unternehmen | Erhöhung der Transparenz zu Nachhaltigkeit im Finanzsektor |

| Fokusbereich | Klassifikationssystem („Was ist nachhaltig?“) | Unternehmensberichte („Was berichten Unternehmen?“) | Finanzprodukte & Investoren („Wie wird Nachhaltigkeit berücksichtigt?“) |

| Kerninhalt | Kriterien, um wirtschaftliche Tätigkeiten als ökologisch nachhaltig einzustufen | Detaillierte Vorgaben, welche Nachhaltigkeitsinformationen offengelegt werden müssen | Offenlegungspflichten zu Nachhaltigkeitsrisiken und -auswirkungen von Investitionen |

| Wichtige Instrumente | 6 Umweltziele, technische Bewertungskriterien | Einheitliche EU-Berichtsstandards (ESRS) | Produktkategorien (Art. 6, 8, 9) und Offenlegung negativer Auswirkungen |

| Zielgruppe der Informationen | Investoren, Politik, Marktteilnehmer | Öffentlichkeit, Investoren, Aufsicht | Anleger und Kunden |

| Beitrag zur Nachhaltigkeit | Schafft klare Definitionen und Vergleichbarkeit | Erhöht Datenqualität und Vergleichbarkeit von Unternehmen | Lenkt Kapitalströme durch bessere Informationen und Vergleichbarkeit |

Zusammenfassend lässt sich festhalten, dass die EU Taxonomie-Verordnung festlegt, was nachhaltig ist, die CSRD-Richtlinie regelt, was Unternehmen berichten müssen und die SFDR-Verordnung zeigt, wie Finanzprodukte Nachhaltigkeit berücksichtigen und offenlegen.