Auswirkungen des EEG 2021 auf die Wirtschaftlichkeit von Photovoltaikanlagen

Mit Inkrafttreten der EEG-Novelle 2021 haben sich die Rahmenbedingungen für Photovoltaikanlagen teilweise sehr geändert. Grundsätzlich soll mit der Novelle der Anteil der erneuerbaren Energien am Bruttostromverbrauch in Deutschland bis 2030 auf 65 % gesteigert werden. Darüber hinaus wird bis 2050 CO2-Neutralität des in Deutschland verbrauchten Stroms angestrebt. Zur Zielerreichung soll der Ausbau der erneuerbaren Energien mit dem EEG deutlich angekurbelt werden. Allein für Photovoltaikanlagen wird ein Anstieg der installierten Leistung auf 100 GW angesetzt, was fast einer Verdopplung der aktuell installierten Leistung entspricht und einen Zubau von 5.000 MW/a erfordert.

Im EGG 2021 wird hingegen kein direkter Einfluss auf die aktuell bei maximal 7,92 ct/kWh liegende Einspeisevergütung genommen. Vielmehr wird der Mechanismus der Degression der Einspeisevergütung auf Basis der zugebauten Leistung beibehalten und nur bezüglich des Zielkorridors angepasst. Dieser liegt im EEG 2021 bei 2.500 MW/a und damit 500 MW/a über dem Ziel aus dem EEG 2017. Wird dieser Zielkorridor erreicht, erfolgt eine monatliche Degression der Einspeisevergütung um 0,4 %. Liegt der Zubau allerdings im Bereich des angestrebten Zubaus von 5.000 MW/a beträgt die monatliche Degression 1,8 %.

Neben der Berechnung der Einspeisevergütung bringt das EEG noch Erleichterungen für Betreiber von PV-Anlagen im Eigenverbrauch mit sich. Anlagen kleiner 30 kWp sind nun für den vor Ort verbrauchten Strom bis zu einem Eigenverbrauch von 30.000 kWh von der anteiligen EEG-Umlage befreit. Diese Grenze lag im EEG 2017 bei 10 kWp und 10.000 kWh. Neben der Umlagebefreiung sind die Einrichtung eines Ausschreibungssegmentes für Dachanlagen größer 750 kWp, die Einführung einer eigenen Vergütungsstruktur für Mieterstrom, die Korridorausweitung für Freiflächenanlagen entlang von Infrastrukturtrassen und die Schaffung von Weiterbetriebsregeln für aus der EEG-Förderung fallende Altanlagen als weitere positive Aspekte für PV-Anlagen zu nennen. Mit der Limitierung der maximalen vergüteten Einspeisemenge bei PV-Dachanlagen größer 300 kW auf 50 Prozent der Stromproduktion und der Verschärfung der „negative-Stunden“-Regelung bietet das EEG 2021 auch teilweise erhebliche Verschlechterungen gegenüber dem EEG 2017.

Erfolgsgarant für den Zubau an Photovoltaikanlagen in Deutschland ist wie in allen Fällen die Wirtschaftlichkeit der Vorhaben. Sind die Anlagen nicht wirtschaftlich zu betreiben, wird es schwer Unternehmer von den Vorteilen der Stromerzeugung mit Photovoltaikanlagen zu überzeugen. Im Folgenden werden daher die Auswirkungen der EEG-Novelle auf Einspeiseanlagen, Eigenverbrauchsanlagen und ausgeförderte Anlagen dargestellt.

Grundsätzlich besitzen reine Einspeiseanlagen durch die stetig sinkende Einspeisevergütung eine immer geringere Attraktivität. Zwar sind in den letzten Jahren auch die Anlagenkosten immer weiter gesunken, allerdings reicht die Kostenreduzierung in vielen Fällen nicht aus, um die stark sinkende Einspeisevergütung auf Dauer auszugleichen. Im Fall einer 50 kWp Einspeiseanlage, die im März 2021 in Betrieb genommen wird, kann über die Laufzeit von 20 Jahren, bei einem Ertrag von 940 kWh/kWp, eine kumulierte Einspeisevergütung von voraussichtlich 70.700 € erwirtschaftet werden. Bei anzulegenden Anlagenkosten von 47.000 € und laufenden Kosten für Wartung, Versicherung, Messstellenbetrieb, Steuerberatung und Versicherung in Höhe von ca. 24.000 € ergibt sich ein Verlust von 300 €. Ein Betrieb der Photovoltaikanlage als reine Einspeiseanlage ist daher zu den angenommenen Konditionen nicht wirtschaftlich. Der einzige nennenswerte Ansatz für eine Verbesserung der Wirtschaftlichkeit ist die Verringerung der Anschaffungskosten.

Mit der stetig sinkenden Einspeisevergütung hat sich die Rangfolge der Nutzung des in der Photovoltaikanlage erzeugten Stroms geändert. Bei einer Einspeisevergütung von 7,41 ct/kWh für eine 50 kWp-Anlage im März 2021, liegt deutlich größeres wirtschaftliches Potential in der Verdrängung von Bezugsstrom, der bei vielen Betrieben Netto bei über 20 ct/kWh liegt. Doch wie viel des von einer Photovoltaikanlage erzeugten Stroms kann vor Ort verbraucht werden? Die einfachste Methode dies heraus zu finden, ist es eine Photovoltaikanlage zu installieren und den Eigenverbrauch im Betrieb zu messen. Klarer Nachteil dieser Methode ist allerdings, dass der für die Wirtschaftlichkeit wichtige Eigenverbrauch nicht im vornherein bekannt ist und damit die Wirtschaftlichkeit des Vorhabens im vorherein nur schlecht abgeschätzt werden kann.

Methodik zur Prognose des Eigenverbrauchs ist die Gegenüberstellung des Lastganges mit dem Erzeugungsprofil der Photovoltaikanlage. Letzterer lässt sich über Sonnenstrahlenmodelle berechnen. Der Lastgang des Strombezugs ist dagegen eine viertelstundengenaue Aufstellung des Verbrauchs, der in vielen Betrieben mit einem Stromverbrauch von mehr als 100.000 kWh bereits gemessen wird. Sollte der eigene Stromverbrauch nicht mit einer Lastgangmessung gemessen werden, lassen sich für die Berechnung repräsentative Lastgänge vergleichbarer Verbraucher, die auf den eigenen Jahresverbrauch hochgerechnet werden, verwenden. Durch übereinanderlegen der Erzeugungs- und Verbrauchskurve ist schließlich eine Prognose für den zu erwartenden Eigenverbrauch möglich.

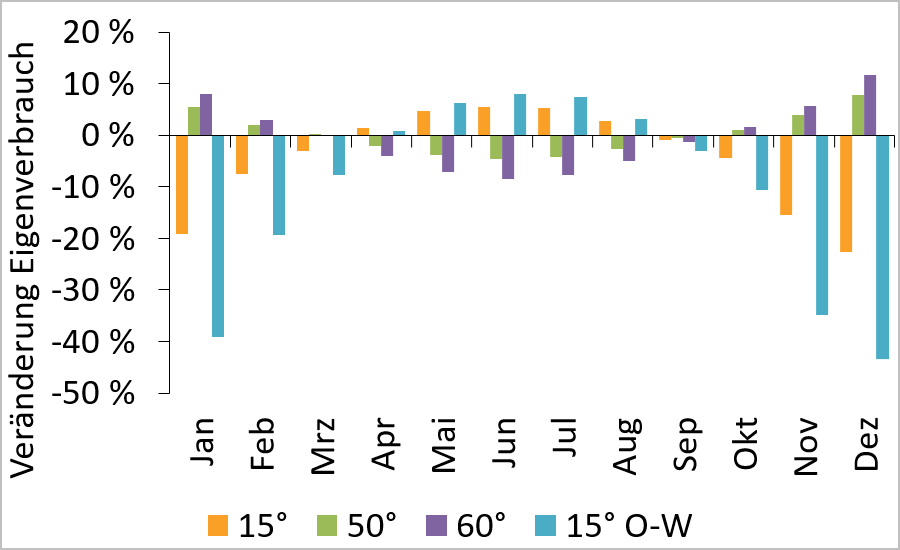

Die erstellte Prognose passt natürlich auch bei Verwendung eines eigenen Lastgangs nicht immer mit der Realität überein. Gerade durch das geschickte Timing besonders großer Verbraucher, wie einer Güllepumpe oder der Mahl- und Mischanlage für das Futter lässt sich der Eigenverbrauch teilweise signifikant steigern. Gleiches gilt selbstverständlich auch in die andere Richtung. Darüber hinaus kann auch über die Ausrichtung und Größe der Photovoltaikanlage Einfluss auf die Wirtschaftlichkeit genommen werden. Der maximale Ertrag wird bei einer Ausrichtung nach Süden und einer Modulneigung von 37 Grad erreicht. Die hauptsächliche Stromerzeugung erfolgt bei dieser Ausrichtung in der Mittagszeit der Sommermonate. Wird zu diesen Zeiten dagegen nicht so viel Strom verbraucht, muss der Überschuss für die vergleichsweise geringe Einspeisevergütung eingespeist werden. Wird das Modul mit einer Neigung von 50 oder 60 Grad erreicht, fällt zwar der Gesamtertrag etwas geringer aus, allerdings kann in den ertragsarmen Wintermonaten mehr Strom erzeugt werden und somit auch der Eigenverbrauch gesteigert werden. Das Prinzip der Erzeugungsverschiebung trifft auch auf Ost-West-Anlagen zu. Diese sorgen in den Sommermonaten für eine breitere Verteilung der täglichen Stromproduktion, bei gleichzeitigen Minderertrag in den Wintermonaten. Kleinere Photovoltaikanlagen haben bei gleichem Verbrauch ebenfalls einen höheren prozentualen Eigenerzeugungsanteil als größere Anlagen.

Wird die bereits vorher im Beispiel als Einspeiseanlage gerechnete Photovoltaikanlage im Eigenverbrauch eines Schweinemastbetriebes mit einem Verbrauch von 50.000 kWh betrieben, verbessert sich die Wirtschaftlichkeit maßgeblich. In diesem Fall können voraussichtlich 20.000 kWh des in der Photovoltaikanlage erzeugten Stroms direkt im Betrieb verbraucht werden. Dies entspricht einem Eigenverbrauchsanteil von 42,5 Prozent. Durch den Eigenverbrauch sinkt der kumulierte Einspeiseerlös auf 40.600 €. Gleichzeitig wird Bezugsstrom mit aktuellen Kosten von 22 ct/kWh verdrängt, sodass über die Anlagenlaufzeit eine Ersparnis von voraussichtlich 102.000 € erreicht wird.

Die Realisierung von Eigenverbrauch führt neben erhöhten Erträgen auch zu erhöhten Kosten. Das erforderliche Messstellenkonzept beinhaltet beim Eigenverbrauch nicht nur den Einspeisezähler, sondern einen Erzeugungszähler und einen Zweirichtungszähler als Ersatz für den Bezugszähler. Gleichzeitig ist bei Anlagen größer als 30 kWp die anteilige EEG-Umlage für den vor Ort verbrauchten Strom abzuführen. Durch diesen Mehraufwand steigen die Kosten auf knapp 31.000 €, sodass letztendlich ein voraussichtlicher Gewinn von 64.600 € erwirtschaftet werden kann. Die gleiche Anlage liefert damit im Eigenverbrauch eine deutlich bessere Wirtschaftlichkeit als als Einspeiseanlage.

Durch den Wegfall der anteiligen EEG-Umlage auf den Eigenverbrauch von aktuell 2,6 ct/kWh auf Anlagen kleiner 30 kWp hat sich die Wirtschaftlichkeit dieser Anlagengröße maßgeblich verbessert. Dennoch ist auch hier zu prüfen ob eine pauschale Leistung von 30 kWp wirklich für die eigene Situation die geeignete Wahl ist. Die EEG-Umlage wird jährlich neu festgelegt sodass eine Prognose bis hin zum Wegfall der EEG-Umlage nur schwer möglich ist.

Definitiv keine guten Auswirkungen auf die Wirtschaftlichkeit hat die mit der EEG-Novelle beschlossene 300 kW-Grenze für Dachanlagen bei der garantierten Einspeisevergütung. Diese besagt, dass Anlagen mit einer installierten Leistung von mehr als 300 kWp nur 50 Prozent der erzeugten Strommenge vergütet bekommen. Zwar kann mehr eingespeist werden, diese Menge wird dann allerdings nur mit dem aktuellen Marktwert vergütet, sodass ein Eigenverbrauch von mindestens 50 Prozent für diese Anlagen anzustreben ist. Alternativ kann die Anlage auch einen Zuschlag über die Ausschreibung von Dachanlagen, deren Nachteil in der Pflicht zur vollständigen Einspeisung des erzeugten Stroms liegt, erhalten.

Für Altanlagen bietet das EEG 2021 erstmals wirtschaftliche Weiterbetriebsmöglichkeiten. Betreiber von aus der EEG-Förderung fallenden Photovoltaikanlagen haben die Möglichkeit zwischen drei verschiedenen Weiterbetriebsoptionen zu wählen. Es besteht zwar auch die Möglichkeit die Anlage abzubauen oder eine neue Anlage zu installieren, allerdings sollte diese Option nur bei fehlender technischer Eignung der Altanlage in Betracht gezogen werden, da sonst Stromproduktionspotenzial verschenkt wird. Als erste Option ist der Weiterbetrieb der Anlage in der Volleinspeisung zu nennen. Dieses Szenario wird bei keiner beim Netzbetreiber angezeigten Änderung automatisch ausgewählt und ist bis 2027 begrenzt. Der Strom kann in diesem Fall ohne Änderung der Anlagentechnik unkompliziert eingespeist werden und wird dann unter Abzug einer Vermarktungsgebühr von 0,4 ct/kWh vom Netzbetreiber an der Börse verkauft. Ist ein intelligentes Messsystem vorhanden, verringert sich die Vermarktungsgebühr auf 0,2 ct/kWh. Als Einspeisevergütung wird vom Netzbetreiber der „Marktwert Solar“ gezahlt. Dieser lag im letzten Jahr bei 2,879 ct/kWh und im langjährigen Mittel bei 3,262 ct/kWh.

Eine erste Alternative stellt die „sonstige Direktvermarktung“ dar. Hier wird der Strom nicht über den Netzbetreiber, sondern durch einen Direktvermarkter vermarktet. Vorteil in diesem Szenario ist, dass der Strom als „grüner Strom“ gekennzeichnet werden kann und somit auch potenziell eine höhere Vergütung erhält. Allerdings ist in diesem Fall mit zusätzlichen Kosten für die Direktvermarktung zu rechnen, sodass unter Berücksichtigung der Kosten für Versicherung, Wartung und Steuer nur schwierig Gewinn erwirtschaftet werden kann.

Die wohl lukrativste Weiterbetriebsart ist die Änderung auf Eigenverbrauch. Zwar können hier hohe Investitionskosten für die Umrüstung der Anlagentechnik anfallen, doch sind diese durch deutlich höhere Erträge bei der Verdrängung von Bezugsstrom deutlich schneller auszugleichen. Darüber hinaus sind auch ausgeförderte Anlagen kleiner 30 kWp von der EEG-Umlage für den selbst verbrauchten Strom befreit. Hier ist allerdings zwingend auf die Personenidentität zwischen Erzeuger und Letztverbraucher zu achten. Viele Einspeiseanlagen werden in einem eigenen Unternehmen betrieben, wodurch bei Verbrauch des Stroms im landwirtschaftlichen Betrieb kein Eigenverbrauch, sondern eine Direktbelieferung mit der vollen EEG-Umlage von aktuell 6,5 ct/kWh vorliegt. Die vorliegende Situation ist daher zwingend im Vorfeld zu klären.

Einen Vergleich der Weiterbetriebsmöglichkeiten einer 20 kWp Photovoltaikanlagen in einem Schweinemastbetrieb mit einem Stromverbrauch von 20.000 kWh ist in der beigefügten Tabelle dargestellt. In allen Weiterbetriebsszenarien ist die technische Eignung der Anlage für diesen vorher durch eine Fachperson zu überprüfen.

| Einspeisung | Eigenverbrauch | Sonstige Direktvermarktung | |

|---|---|---|---|

| Einspeisung | 18.600 kWh | 10.400 kWh | 18.600 kWh |

| Eigenverbrauch | - | 8.200 kWh (44 %) | - |

| Ertrag Einspeisung (3,5 ct/kWh) | 576,60 € | 322,40 € | 744 € (4 ct/kWh) |

| Ertrag Eigenverbrauch (22 ct/kWh) | - | 1804 € | - |

| Zählerkosten | 110 € / (130 €) | 130 € | 110 € + 400 € |

| Versicherung, Steuer | 175 € | 175 € | 175 € |

| Wartung | 200 € | 200 € | 200 € |

| Jährlicher Gewinn | 91 € | 1621,40 € | -141 € |

| Investition | 300 € | 1.500 € (?) | 300 € |

| Amortisation | 3,3 Jahre | 0,9 Jahre | - |

Wirtschaftlichkeit der Weiterbetriebsszenarien einer 20 kWp-PV-Anlage in einem Schweinemastbetrieb mit 1000 Mastplätzen

Fazit

Zusammenfassend ist festzuhalten, dass das EEG 2021 vor allem Auswirkungen auf die Wirtschaftlichkeit von Altanlagen, Anlagen kleiner 30 kWp und Dachanlagen größer 300 kWp hat. Die restlichen Aspekte sind bis auf kleine Abweichungen aus dem EEG 2017 übernommen. Ob mit der Novelle die zweifellos hoch gesteckten Ziele bezüglich des Ausbaus der erneuerbaren Energien erreicht werden können, darf mit Blick auf die Wirtschaftlichkeit zumindest angezweifelt werden.

Autor: Nils Seidel